(10 puntos, 3 votos)

(10 puntos, 3 votos)El proceso de declaración jurada, liquidación y pago del impuesto sobre los ingresos personales, correspondiente al ejercicio fiscal del 2024, se inicia el 6 de enero y concluye el 30 de abril de 2025.

Así lo estipula uno de los artículos de la Ley de Presupuesto del Estado para el venidero año, aprobada recientemente por la Asamblea Nacional del Poder Popular, en la que se insistió en la necesidad de que la Oficina Nacional de Administración Tributaria (ONAT), junto a otras instituciones y organismos, desarrolle cuantas iniciativas contribuyan al éxito de esa tarea.

La propia ley precisa que los contribuyentes que declaren y paguen hasta el 28 de febrero pueden acogerse a un cinco por ciento de bonificación de la cuantía que deben aportar como impuesto.

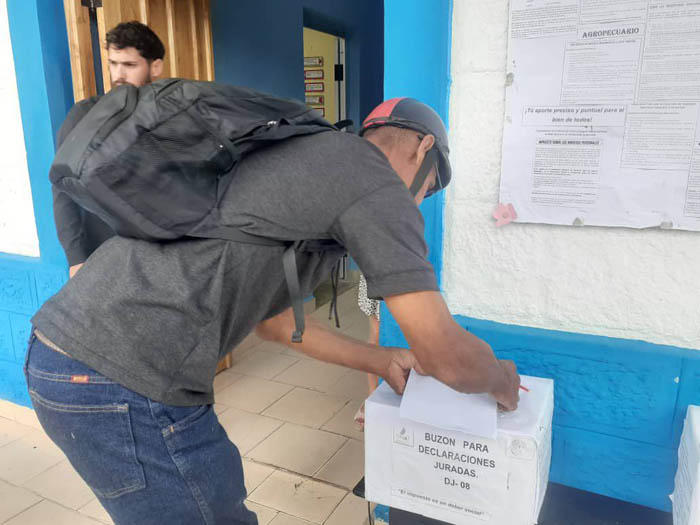

Para los productores agropecuarios individuales del sector cañero el proceso de presentación de la declaración jurada, liquidación y pago del impuesto por los ingresos obtenidos por sus producciones, excluidos los derivados de la caña de azúcar, comienza el 1 de julio y concluye el 31 de octubre de 2025.

A quienes declaren y paguen antes del 30 de agosto se les concede una bonificación del cinco por ciento.

En el venidero año el Sistema Tributario continuará siendo la fundamental fuente de recursos financieros para el Presupuesto del Estado, y en este propósito como parte de las proyecciones de Gobierno juegan un papel determinante las acciones que contribuyan a la reducción gradual del déficit fiscal.

Ello se logra a partir del incremento de los ingresos, de ahí que habrá que transformar con efectividad y sostenibilidad la gestión y el control sobre el cumplimiento de los aportes de cada cual, y la implementación de medidas tributarias que se atemperen a las condiciones de la economía y minimicen la brecha de elusión y conductas evasoras.

Pero al decir de expertos no basta solo con lo anterior si paralelamente a todos los niveles de dirección, entidades y territorios no hay un nivel de exigencia en el uso y destino racional del gasto presupuestario, de los recursos materiales, humanos y financieros de que se disponga.

Muestra del papel protagónico del Sistema Tributario son los 23 impuestos que abarca, entre estos sobre los ingresos personales, las utilidades, las ventas, los servicios, el transporte terrestre, la propiedad o posesión de embarcaciones, la trasmisión de bienes y herencias, el especial a productos y servicios y el aduanero.

Están además los impuestos por la ociosidad de tierras agrícolas y forestales, por la utilización de la fuerza de trabajo; por el uso o explotación de las playas, las bahías, de los recursos forestales y la fauna silvestre, por el derecho de uso de las aguas terrestres y por la contribución a la Seguridad Social.

La lista la completan los establecidos como contribución territorial para el desarrollo local y las tasas por peaje, por servicios de aeropuertos a pasajeros y por la radicación de anuncios y propaganda comercial.