Para continuar informando sobre los pasos en el proceso gradual de bancarización y pagos electrónicos en el país, comparecieron en la Mesa Redonda, autoridades del Banco Central de Cuba, del Banco de Crédito y Comercio y del Ministerio de Comunicaciones.

Al intervenir en la Mesa Redonda, Julio Antonio Pérez Álvarez, director general de Operaciones y Sistemas de Pagos del Banco Central de Cuba, explicó que este proceso de bancarización se realiza para crear facilidades en los servicios bancarios integrados a los canales de pago. “Reiteramos que es un proceso gradual, en el cual no solo interviene el banco, sino que participan todos los Organismos de la Administración Central del Estado”.

Como decíamos en una Mesa Redonda anterior, dijo el funcionario, este proceso de bancarización apuesta por crear condiciones para el uso de los canales de pago, y “para nada se trata de desorganizar los procesos que hasta ahora se venían haciendo”.

Durante su intervención, Pérez Álvarez, informó que se concluyó el proceso de capacitación a nivel de estructuras bancarias, lo cual permitirá lograr un mejor desempeño a nivel territorial y acompañar a los actores económicos en estos pasos.

A la par, reiteró la importancia de contar con una buena estrategia de comunicación y subrayó que este proceso no se trata de hacerlo en todos los lugares y bajo cualquier criterio. “La bancarización avanzará en los lugares donde existan las condiciones”.

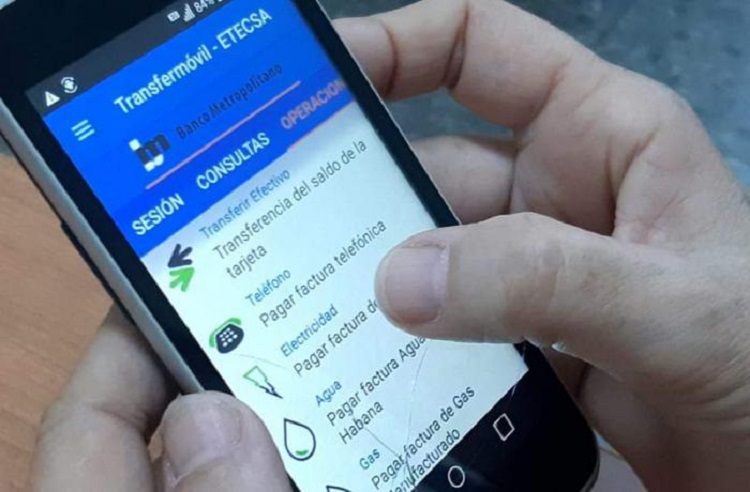

Más adelante recordó los canales de pago habilitados en el país. En este sentido mencionó los a cajeros automáticos, los terminales de puntos de venta, la banca telefónica, la banca Remota, las pasarelas de pago como Transfermóvil y Bolsa MiTransfer, así como Enzona.

“Desde inicios de los años 2000 nuestra población comenzó a pagar el teléfono o la electricidad sin tener que hacer una cola, a partir de la disponibilidad de una cuenta bancaria. Debemos subrayar que la bancarización es muy beneficiosa, aporta seguridad y se logra mayor eficiencia, ahorro y transparencia. El cliente tampoco depende de que si abre o no la sucursal».

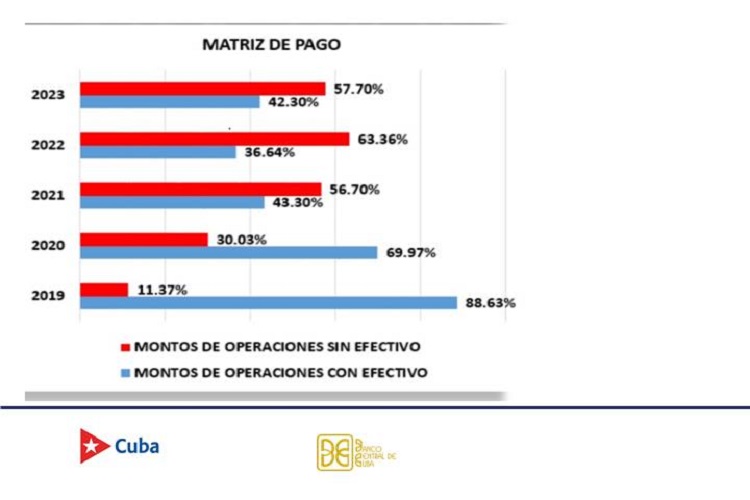

Dijo además, como en el año 2019, la matriz de pago era fundamentalmente en efectivo, con más del 88%, mientras que para el año 2022 las operaciones digitales se elevaron por encima del 63%.

Apuntó que en el año 2022 se alcanzaron 200 millones de operaciones por canales electrónicos, con un peso importante en Transfermóvil; mientras que el en lo que va del 2023 estas superan los 130 millones de operaciones.

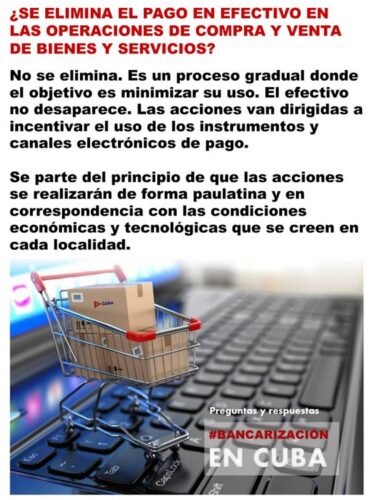

En cuanto a la aplicación de la resolución 111, el funcionario aclaró que no se elimina el uso del efectivo. “Se trata de nuestra moneda, además de que en el mundo no se ha podido eliminar el uso del efectivo, aunque la tendencia es incrementar el empleo de los canales de pago electrónicos. Este es un proceso gradual, hay sectores como los pescadores o los campesinos donde no hay infraestructura para hacerlo, por tanto, sería irracional acometer esas acciones”.

Otra de las dudas que aclaró fue que el límite de 5,000 pesos por operación es solo para los para actores económicos. “Este número es superior a lo que estaba vigente, y no tiene que ver con las personas naturales. Ya apreciamos un mayor acercamiento de actores económicos a las sucursales bancarias. Todas estas acciones de realizarán a partir de los contratos entre la entidad y los bancos”, agregó.

A pesar de que estos pasos representan un paso hacia la seguridad de las operaciones, aun es insipiente el uso de códigos QR u otros medios para el pago electrónico entre los actores económicos. “La bancarización permitirá empoderar la economía y potenciar el desarrollo bancario a favor del país. Para nada se busca limitar a las entidades, sino que medie el acto legal entre el banco y los clientes”.

Comentó que aunque aún no se logran los niveles deseados, se ha incrementado las operaciones de las personas naturales a través de los cajeros automáticos. Muchas oficinas bancarias también abrieron los días incluso los días no laborables.

“No le queremos crear problemas a la entidad. Estamos diseñando para que en cada entidad bancaria se atienda con la celeridad y atención adecuada que llevan. Esto conlleva a un proceso de la reorganización de nuestras oficinas, no estamos ajenos a los problemas organizativos. Estamos diseñando oficinas que van a concentrar los servicios a los actores económicos como anteriormente el banco usaba”.

Al intervenir en el programa televisivo, Alexis Trujillo Morejón, presidente del Banco de Crédito y Comercio (BANDEC), afirmó que durante esta semana se ha observado en las sucursales del banco que existen dudas en la población sobre cómo se implementan las medidas y hacia dónde se dirige el proceso de bancarización, por lo que se ha trabajado en dar respuesta a esas inquietudes tanto por la vía presencial como por las distintas plataformas de comunicación de la entidad.

Han sido momentos de esclarecimiento, que pasa por la comprensión de que se trata de un proceso gradual, dijo.

Reiteró que el proceso de bancarización es un proceso gradual, en el que se aspira potenciar el uso de los canales electrónicos de pago.

El directivo consideró que durante la semana también se pudieron identificar fallas en el sistema, a pesar del amplio proceso de capacitación realizado, y sobre las que ya se trabaja.

El BANDEC opera con varios actores de la economía, especialmente el sector agrícola y agropecuario, el cual tiene especificidades en su forma de trabajo, con pagos diarios, etc. Este sector ha manifestado dudas y preocupaciones, a las que poco a poco se les responderá, explicó.

Recalcamos al campesinado que este proceso no va a afectar su operatividad, su trabajo y creación de riquezas.

Trujillo Morejón dijo que de manera similar sucede con las mipymes y proyectos de desarrollo locales vinculados con el banco.

Existen muchas especificidades en las relaciones de las personas naturales con los bancos, de los TCP con los bancos…, por lo que se trabaja en dar respuestas para cada caso.

El directivo informó que en el año 2019 BANDEC contaba solo con 1.8 millones de tarjetas, y hoy suman más de 5.5 millones de tarjetas, para un crecimiento de un 197%.

En cuanto al servicio de banca remota, que en el caso de BANDEC es el Virtual BANDEC, explicó que en los últimos años se ha incentivado su uso, que permite a las personas y empresas acceder al banco sin necesidad de ir personalmente a las sucursales.

Agregó que el 79% de las mipymes y proyectos de desarrollo locales que trabajan con el banco, tienen contratado el servicio del Virtual BANDEC y operan por él.

Por tanto, dijo, esa cifra de actores económicos ya utilizan la plataforma electrónica y lo único que tendrían que hacer es limitar las operaciones que realizan en efectivo y pasarlas al Virtual BANDEC.

Consideró que el reto del banco está en que esas formas de gestión comprendan la necesidad de disminuir el uso del efectivo. Siempre se operaría, acotó, creando las condiciones y de forma paulatina, sin afectar la actividad económica.

De acuerdo con Trujillo Morejón, se aprecia disposición y motivación en los funcionarios y trabajadores de las distintas sucursales del banco para la implementación de estas medidas, gracias al proceso de capacitación previo realizado.

Aunque aún es compleja la afluencia de público en las sucursales, y eso es una insatisfacción que tenemos, consideramos que la bancarización ayudará a aliviar las colas en un tiempo prudencial, concluyó.

(Tomado de cubadebate.cu)

Material Relacionado

Pasarelas de pago e infraestructura tecnológica: Puntos claves para la bancarización (+ Video)

Pasarelas de pago e infraestructura tecnológica: Puntos claves para la bancarización (+ Video) Contribuciones de Joven Club santiaguero a la bancarización

Contribuciones de Joven Club santiaguero a la bancarización- Nadie puede negar el pago electrónico

Hoy en la Mesa Redonda: Transformación Digital y Bancarización

Hoy en la Mesa Redonda: Transformación Digital y Bancarización El 62 % de los beneficiarios de la seguridad social cobra a través de tarjeta magnética

El 62 % de los beneficiarios de la seguridad social cobra a través de tarjeta magnética Cuba: De condiciones tecnológicas y bancarización

Cuba: De condiciones tecnológicas y bancarización La bancarización es una respuesta estratégica a una necesidad del sistema bancario

La bancarización es una respuesta estratégica a una necesidad del sistema bancario 500 VERANIEGAS: Para comprobar la bonificación (+ Video)

500 VERANIEGAS: Para comprobar la bonificación (+ Video) LA GUAGUA: Bancarización en breves notas

LA GUAGUA: Bancarización en breves notas Bancarización: estrategia necesaria, moderna y de beneficio para la población

Bancarización: estrategia necesaria, moderna y de beneficio para la población Despejan dudas sobre las nuevas medidas de bancarización en Cuba

Despejan dudas sobre las nuevas medidas de bancarización en Cuba