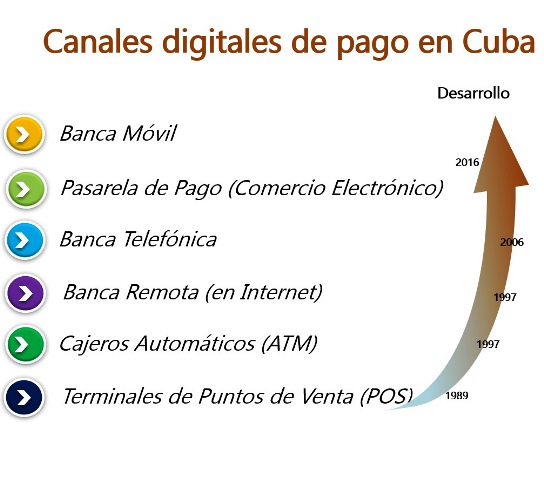

Después de casi treinta años de sus primeros tímidos pasos, los pagos por vía digital en la banca, los servicios y el comercio en Cuba parecerían comenzar su verdadero despegue, como parte de una política de informatización de la sociedad que debe vencer no pocos obstáculos tecnológicos y culturales.

El anuncio sobre las inminentes nuevas posibilidades para el uso del dinero electrónico a través de los teléfonos celulares y fijos, internet, los cajeros automáticos y otros dispositivos tecnológicos, apunta hacia el único camino posible para mejorar el servicio de un sistema bancario que ya casi colapsa en su viejo modelo de atención presencial frente al cliente.

La actual estrategia de automatización que mejora la conectividad en el país, fortalece los centros de datos y desata la creación de aplicaciones informáticas en alianza con diversas entidades, es el soporte que necesitaban estos canales digitales de pago para su expansión de una manera que ofrezca estabilidad y seguridad a la ciudadanía y las empresas.

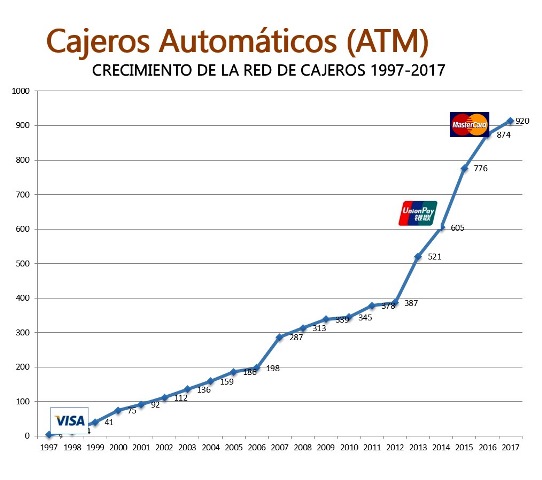

Muchas son las dificultades a superar en este camino. El ejemplo más conocido quizás y fácil de entender es el de los cajeros automáticos y las tarjetas magnéticas, que en sus veinte años de vida desde 1997 consiguió una aceptación inmediata entre la población, con una red actual de más de 900 equipos en todas las provincias, sus ciudades cabeceras y otros municipios de significación.

Sin embargo, crecer en la actual cantidad de tarjetas bancarias que ya alcanza los 3 millones 800 mil depende de la disponibilidad de recursos financieros para adquirir los costosos equipos, y también de resolver otros indicadores técnicos o asociados a su empleo que denotan la inmadurez de la red.

Por ejemplo, las autoridades bancarias aducen que hay una gran concentración de las dos terceras partes de operaciones en los cajeros automáticos entre los días 8 y 12 de cada mes, en correspondencia con los cobros de los salarios de los trabajadores.

Esto explica una parte significativa de las quejas entre usuarios por la mala efectividad del dispensado de dinero por los cajeros en fechas picos, sin olvidar los problemas de roturas y desconexión que también son frecuentes.

Una buena noticia es el comienzo de la introducción de nuevas tecnologías, como los cajeros recicladores que permiten no solo extraer, sino también depositar dinero (existen siete en la capital cubana); y los multifunción, con el atractivo de admitir el cambio directo de divisas convertibles (dos a prueba en la Terminal 3 de vuelos internacionales del Aeropuerto José Martí).

Los pagos de servicios por esta vía también deben continuar su ampliación, pues hasta ahora la telefonía y la electricidad son los más consolidados, y hay entidades que aún no logran generalizar esa facilidad para todos sus clientes, como sucede con el agua.

El anuncio de que podría arrancar para el 2018 los pagos de la factura de gas, y retomar otros como las multas o los pagos de impuestos, evidencian la importancia de ampliar opciones, pero también de no retroceder en las que se logran.

Pero si este es el caso más popular, quizás el más trascendente sea el de la banca remota para las personas jurídicas y naturales, por el volumen de operaciones y dinero que puede implicar.

También con dos décadas de existencia, todavía son desaprovechadas por muchas instituciones las crecientes facilidades que ofrecen los bancos comerciales para acceder de manera remota a las consultas financieras y múltiples operaciones contables como pago de impuestos, transferencias, órdenes de cobro, amortización de préstamos o acreditación de nóminas.

Ya sea por desconocimiento o por otras resistencias y/o conveniencias, todavía podemos hallar a numeroso personal de contabilidad de las entidades frente a los ventanillos de las agencias bancarias, en franca competencia con el servicio al resto de la ciudadanía que acude a realizar sus operaciones cotidianas.

Tampoco resultan todavía significativas las operaciones que por esta vía remota realiza el creciente sector de trabajadores por cuenta propia y otras formas de gestión no estatal, todo lo cual indica que no solo basta la existencia de la vía tecnológica, sino que es preciso insistir en que los bancos “vendan” mejor esos servicios y les demuestren sus bondades a personas jurídicas y naturales.

Otro caso notorio en que se combinan las resistencias culturales y las faltas de incentivos es el uso de los terminales de puntos de venta (TPV) —también conocidos como pos— que desde 1989 administra Fincimex, y que también desde ya hace veinte años permitiría a cualquier poseedor de una tarjeta magnética cubana hacer pagos en el comercio minorista sin emplear efectivo.

Muchos más baratos y sencillos que un cajero, la intención es potenciar su uso en operaciones en pesos cubanos en entidades como Etecsa, la empresa eléctrica, Correos de Cuba y los comercios de la red minorista del Comercio Interior. Según Fincimex, en este último sistema existen hasta la fecha un total de 226 TPV instalados, con un mayor peso en los comercios de venta de materiales de la construcción.

También hay 46 pos en negocios de trabajadores por cuenta propia y 11 en cooperativas no agropecuarias, cifras que todavía son sin dudas despreciables.

Desde este año hay en el país además nuevos dispositivos TPV con una tecnología para la transmisión de datos de forma inalámbrica, con costos de comunicación inferiores a los que se venían utilizando, y para 2018 está previsto un nuevo sistema que permitirá elevar los niveles de calidad en los servicios y en la seguridad de las operaciones.

Sin embargo, es evidente todavía que hay muchas razones, no todas nobles o lícitas, por las cuales los comercios preferirían cobrar en efectivo a sus clientes, y no mediante un soporte que los privaría de una propina, de cualquier oportunidad para alterar los precios u otro tipo de ingreso más directo.

Para conseguir que los TPV surtan el efecto de disminuir el trasiego de dinero y aumentar la velocidad de los cobros y pagos, además ofrecerle seguridad a la clientela, habrá que pensar en estímulos no solo para quien compra —como ya comenzó a experimentarse con los colaboradores cubanos en el exterior mediante determinados descuentos a las adquisiciones de productos por esta vía—, sino también para quien vende. De lo contrario, la respuesta del dependiente al momento de cobrar seguirá siendo que el pos está roto o no hay conexión.

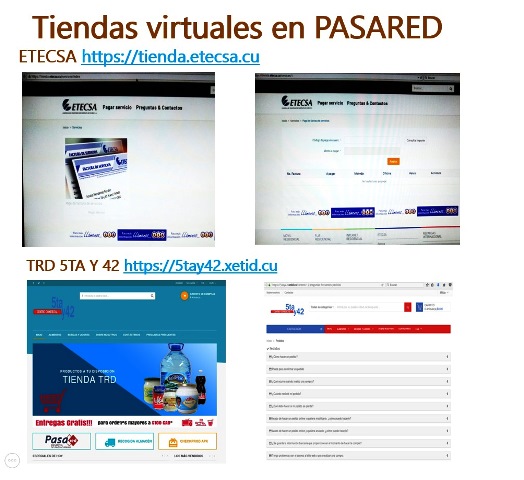

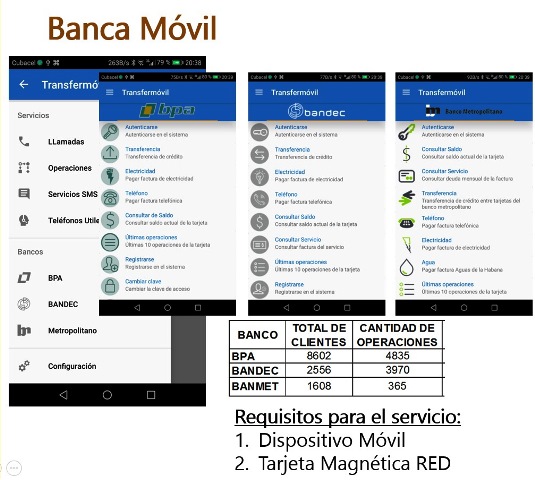

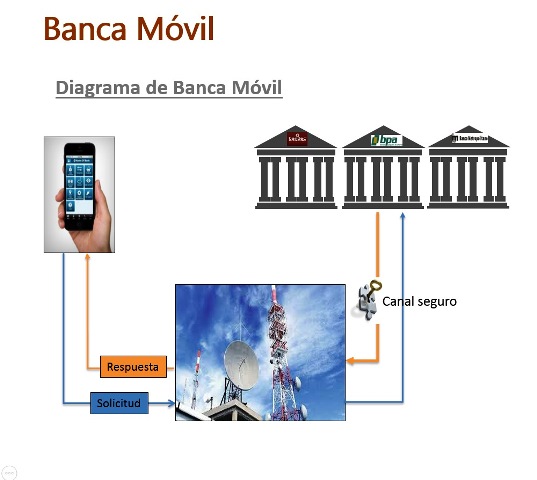

Por último, resultan muy atractivos los primeros experimentos en materia de comercio electrónico por internet mediante la creación de una pasarela de pagos —desde julio de 2016—, y la primera aplicación para la banca móvil o pago de servicios desde los celulares, que incluye a los tres banco comerciales (BPA, Bandec y BM), con la oportunidad de hacer transferencias entre cuentas o abonar facturas de telefonía, electricidad y agua en algunos casos.

Las incipientes tiendas virtuales en la pasarela de pagos solo brindan por ahora en lo fundamental la oportunidad de pagar determinados servicios, lo cual es posible hacer por otras vías quizás menos complejas. Por tanto, para cualquier despegue en serio del comercio electrónico en Cuba habrá que desarrollar una retaguardia en infraestructura que garantice el acceso de sus clientes a un aprovisionamiento ágil y seguro de bienes materiales, algo que en las condiciones actuales puede parecernos todavía muy distante.

En el segundo caso de la banca móvil, explicaban directivos de Etecsa que ya existen en esta fase experimental alrededor de 20 mil clientes que realizan alrededor de diez mil operaciones diarias, y para el primer trimestre del año próximo debe estar disponible una nueva versión de la aplicación que permitiría su actualización automática y otras facilidades como el pago de impuestos y las recargas de móvil.

Pero para conseguir un salto desde estos planes pilotos hasta una generalización para toda la ciudadanía, será indispensable no solo el soporte tecnológico de las comunicaciones y los software con todas las garantías de seguridad operacional, sino también resolver carencias en materia de normas legales que amparen estos procedimientos, ofrezcan mayor seguridad jurídicas y determinen derechos y deberes de todas las partes que intervienen.

El servicio de la Banca Remota es un excelente servicio a disposición de nuestros clientes para realizar variadas transaciones de una forma más rápida y con mayor comodidad.

Hola me gustaria saber cuantos cajeros automaticos habia en 1996 porque no se visualzia en el grafico, saludos

Todo esto es desarrollo. Pero..!! Si me pagas mediante tarjeta magnetica y despues tengo que sacar el dinero para yo pagar en cualquier mercado o servicios.. estamos solo a mitad de camino… Esto es antidesarrollo. Nos falta la otra parte del desarrollo

Muy bueno este articulo, muy preciso, el mejor de todos los relacionados con la misma conferencia de prensa. Gracias por eso.