Ante el poco flujo de efectivo y los contratiempos que ello demanda, y para proteger las operaciones de la población, el Banco Central de Cuba (BCC) anunció hace varios meses ya, una serie de medidas que impulsan la bancarización del país.

Dichas medidas se tomaron a partir de que se incrementó el acceso a canales y medios electrónicos de pago, pero aumentaron las operaciones en efectivo debido a la inflación y otros tantos factores. Además, existe la particularidad de una red de cajeros automáticos que no satisface la demanda actual por ausencia de partes en algunos, piezas de repuesto otros, y en ocasiones, ambos, lo que es otra clara muestra de las afectaciones del bloqueo.

A raíz de ese proceso, con el paso del tiempo se han incrementado algunas cuestiones que aún no se terminan de esclarecer.

PARTIENDO DE LA BASE, ¿QUÉ ES LA BANCARIZACIÓN?

La bancarización implica aumentar gradualmente el empleo de canales electrónicos de pago, mientras de la misma manera se reduce el uso de dinero en efectivo.

¿CUÁLES SON LAS MEDIDAS QUE EL GOBIERNO CUBANO ESTÁ TOMANDO PARA FOMENTAR LA BANCARIZACIÓN?

1. Mantener que los actores de la economía soliciten el efectivo requerido para su actividad, en las sucursales bancarias donde operan sus cuentas corrientes o fiscales, ajustándose a las condiciones pactadas con el banco y en correspondencia con los niveles operacionales y fiscales.

2. Disponer de la red de cajeros automáticos, para la extracción de efectivo, sólo para personas naturales que dispensan sus pensiones, salarios y otros haberes personales, así como los recursos provenientes de cuentas de ahorro.

3. Las transacciones que se realizan entre todos los actores económicos se ejecutarán mediante títulos de créditos y otros medios de pago vigentes, excepto el efectivo, priorizándose el uso de los medios y canales electrónicos, donde sea posible, acreditándose únicamente dichos haberes en sus cuentas corrientes o fiscales.

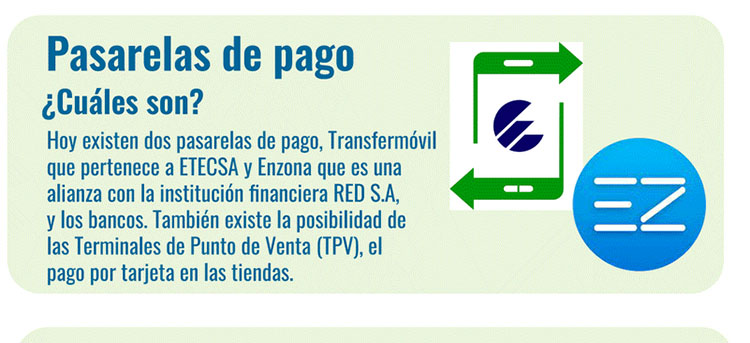

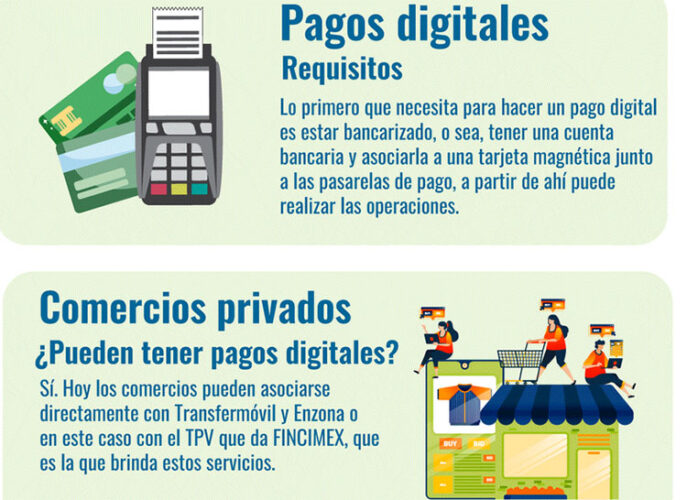

4. Continuar de forma gradual las acciones para la creación de condiciones en todos los comercios y en las entidades prestadoras de servicios, que permitan el cobro con medios electrónicos de pago y el uso de las pasarelas de pago existentes (Transfermóvil, ENZONA, código QR, además de los Terminales de Puntos de Ventas, conocidos como POS) con el beneficio a la población que ello implica, al aplicarse descuentos cuando ejecuten sus pagos.

¿CUÁLES SON LOS FACTORES FAVORABLES DEL PAÍS PARA AVANZAR EN ESTE PROCESO?

– 7,6 millones de cubanos con celular

– 83% del país con cobertura digital

– 73% con cobertura 3G

– 50% con cobertura 4G

– Dos pasarelas de pago nacionales: Transfermóvil y EnZona.

– El empleo del Código QR para el pago de productos y servicios, que crece por día en los diferentes actores económicos.

– Servicio de Caja Extra para la extracción de efectivo; alternativa ante la dificultad de los cajeros automáticos.

¿QUÉ AVANCES HA TENIDO EL PROCESO DESDE SU IMPLEMENTACIÓN?

Según el ministro presidente del Banco Central de Cuba, Joaquín Alonso Vázquez, se ha observado un crecimiento en los pagos digitales realizados a través de Transfermovil y EnZona, así como en los puntos de venta (TPV) con sus comercios afiliados. Por ejemplo justo dos meses después de iniciado el proceso, al finalizar octubre del pasado año, se registró un crecimiento del 8.38% en comparación con septiembre, y el crecimiento de noviembre en relación con octubre fue del 12.48%. Sin embargo, estos incrementos no se corresponden con el aumento en el número de entidades que han contratado los servicios de las pasarelas.

¿QUÉ IMPACTO HA TENIDO LA BANCARIZACIÓN EN LA VIDA COTIDIANA DE LOS CIUDADANOS?

Primeramente, la implementación de la bancarización en Cuba resolvió en cierta medida la situación tan precaria que presentaba el país en términos de efectivo. Disminuyó la cifra de visitantes a las oficinas a pagar, la APK Viajandoestá despertando expectativas, pues también permitirá confirmar sin tener que ir una hora antes a la terminal, recibir información de los itinerarios, así como otros cambios sugeridos por los usuarios; además de los pagos en tiendas, los servicios de pago online del gas licuados, y otros.

¿CUÁLES SON LOS PRINCIPALES DESAFÍOS QUE AUN ENFRENTA CUBA EN TÉRMINOS DE BANCARIZACIÓN?

Una de las tantas tareas pendientes que tiene Cuba en términos de bancarización es generalizar el buen trato y aplicar sistemas organizativos en las sucursales bancarias que les garantice a los clientes rapidez y se eviten cualquier tipo de complicaciones en el proceso. Además, existen algunas entidades destinadas al pago en línea, y por algún u otro motivo, los clientes presentan quejas ante el incumplimiento de los mismos. Y todo eso sin contar los problemas de electricidad y conexión que enfrenta la mayor de las Antillas.

Las prohibiciones del bloqueo unidas a las limitaciones económicas que enfrenta la nación caribeña, dificultan el acceso a una mejor infraestructura, conexión e incluso a teléfonos celulares. Aunque, no todas las cuestiones tienen que ver con un tema de recursos, por ejemplo, no es tan vieja la cultura del uso de este tipo de tecnologías en Cuba, y al no todos tener acceso a todos esos servicios, como era de esperar, esto dificulta en gran medida su uso.

La joven generación, los llamados nativos digitales, tienen mayores habilidades para aprender y utilizar la banca digital, algo que no sucede con los adultos de la tercera edad (población en cada vez aumenta su crecimiento en el país).

Aún nos falta mucho que aprender en materia de bancarización, quedan muchos servicios que informatizar para el pago electrónico, y eso sin contar que lo que tenemos debemos perfeccionarlos. Sin embargo, la voluntad de avanzar por nosotros mismos y con nuestros propios esfuerzos, es la mayor fortaleza que reside en las nuevas proyecciones de país. (Tomado de Cubahora)